���ɷ���

���ɷ���

�л�������ֵ˰������������ȫ�ƶȡ��淶���ա�����Ȩ��

��ݸ��ʦ��Ϥ

��1��һ��涨

��1���ƶ��˸÷��ɣ��Ը��������ڸ�������չ��������֧����ֵ˰��������˰�˵ĺϷ�Ȩ�����������ֵ˰�ơ�

��2����ֵ˰����Ӧʵʩ���·����ҵĽ��ޣ�ԭ�����ߣ����ߺͲ��𣬲�Ϊ���Ҿ��ú���ᷢչ����

��3����������Ʒ�����������ʲ������ز������³�ΪӦ��˰���ף��ĵ�λ���ˣ��������˹�ҵ����ҵ��ͥ�����Լ��й����������ڵĽ�����Ʒ�����ij�Ϊ���ڣ���Ӧ���ݱ����ɹ涨������ֵ˰��

��Ʒ��ݸ��ʦ�����������������ʲ��ͷ��ز���������ָ����ͷ��ز�������Ȩת�ã��ṩ���õķ����Լ�����Ȩ��ת�������ʲ���Ȩ����

���ͣ�

1�������˰�յ�36���ļ�[2016]�涨��ֻҪ�������ڸù��������ǹ������۷���������ȫ�������������ǣ�ʵ���ϣ�����ȫ�����������Ķ����в������

���磺������ʦ�������ṩ����ѯ��������Ա�ͷ�����Ŀ���ں��⣬�������Ƿ���ζ�š�����ȫ���ڹ��ⷢ���𣿡�

2����ֵ˰��ɾ���˹����ߵ��о��������������Ϊ������ڹ����г������Ѹ÷���������ǹ����г��еĸ��ˡ������ǹ������۷���

��ˣ�������й���������������µĺ��˾�ṩ����ѯ������ȷ�������ǡ��������۷������ұ��������ֵ˰����Ϊ���˾֧���������ʱ�����DZ�����������������ֵ˰��

3.��������������ά��ά����13�����͡���������6����

4�����µ���ֵ˰���� - Ӧ˰���ף�������Ӧ��˰������Ϊ�����ں�˰��Ӧ˰��Ϊ[2016]��36��

5�����ѣ���������ֵ˰

����Ʒ - �����շ�ת�õ���Ʒ������Ȩʱ�Ž���˰��˰�����ǵ�5����λ�����ҵ����ѵ���Ʒת��Ϊ���� +��5����λ�����ҵ��ʹ��������ӹ��Ļ�����Ϊ���帣�������������Ϊ����

[��������ڸ�����������ѵ���Ʒ������Ϊ����]

�ڷ��� - �����ṩ���ѷ���ķ���ʱ��֧����ֵ˰���ϰ�ķ��ݲ�����������˾��Ҳ��֧����ֵ˰��������

�������ʲ� - �Ը���ת�õ�����Ȩ��ʹ�������ʲ��ļ�ֵ˰�DZ���ģ����ǵ�5������λ����ˣ��Թ���ʿ���������ˣ����ת�������ʲ�

�ܽ������ز�������Ȩ�Է���ת�÷��ز�ʱ�����ز�����Ȩ - ��ֵ��ֵ˰����֧�������ǵ�5�����ɵ�λ����ˣ��Թ���ʿ���������ˣ����ת�÷��ز���Ӧ��Ϊ���ۡ���ĸ�����ӵķ�������Ӧ����Ϊ����Ϊ��ֵ˰

�ݵ�5������λ����ˣ��Թ���ʿ���������ˣ����ת�ý��ڻ���

��4��Ӧ˰�������ڸù��У���������������

��1��������ۻ��ﶫݸ��ʦ�������ij����ػ�λ��Ӧ�ڸ������ڣ�

��2��������ز��������ز���ת��ʹ����Ȼ��Դ��Ȩ�����ز�����Ȼ��Դλ�ڸ������ڣ�

��iii��������۽��ڻ����Ӧ�ڹ��ڷ��н��ڻ����������ӦΪ���ڵ�λ���ˣ�

��iv�������ĵڶ��͵�����Ĺ涨�⣬��������˷���������ʲ������й������˷���������ʲ������������ǹ��ڵ�λ���ˡ�

���ͣ�

1.������Ʒ

�ٻ���������ĵط��ڸ�������

�ٻ�������λ���ڸ�������

2�����۷���

�ڷ������۷���������

�ڷ��������ǹ��ڵ�λ����

3�������ʲ�������

�������ʲ��������ʲ��ڹ�������

�������ʲ��������ǹ��ڵ�λ����

4�����ز�����Ȼ��ԴȨ��������

�ܷ��ز������۷��ز���λ���ڸ�������

����Ȼ��Դʹ��Ȩ����Ȼ��Դ��λ���ڸ�������

5��������ͬ�Ľ��ڲ�Ʒ

�ݽ��ڻ�����۵Ľ��ڻ������ڹ��ڷ��е�

�ݽ��ڲ�Ʒ�������ǹ��ڵ�λ����

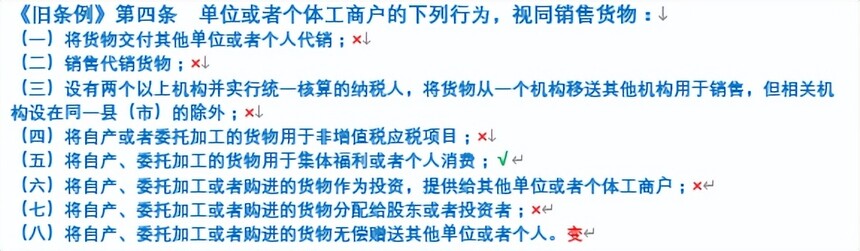

��5��������������κ����������Ϊ����Ӧ��˰���ף�Ӧ���ձ����ɵĹ涨֧����ֵ˰��

��1����λ�Լ����˹�ҵ����ҵ��ͥʹ��������ί�е���Ʒ���������帣����������ѣ�

��2����λ���˹�ҵ����ҵ��ͥ���ת����Ʒ��

��3����λ�������ת�������ʲ������ز�����ڻ��

���ͣ�

1�������˰��[2016]��36�ţ���ҵ���幤ҵ����ҵ��ͥ���Ϊ����ṩ����Ӧ��Ϊ���۵���ֵ˰����λ�Ĺ涨ӦΪ������λ���������ṩ�ʽ𣬲�Ӧͨ��˰��������Ϣ������ֵ˰�����ı�ȡ��������������λ�͵�λ֮��Ľ�������λ���˽�����ͨ��˰��������Ϣ�ռ���

2����������Ӫ��ʹ�õķ��ز����������ޣ������ᱻ��ΪӪҵ˰��

3.�����֧�����ز���ר���������̱꣬��Ʊ�ʽ�ȡ������˰��[2016]��36�Ž���ֵ˰���ڽ����ز�����������Ȩ���ת�ø������ͥ�Ʋ����ֵĸ��ˡ�

4������Ϊ����������8����Ŀ���ٵ�������Ŀ��

���������Ա����ͻ�������Ʒ���ᱻ��Ϊ���ۡ�����ֱ�Ӽ�¼���������ַ��ã���������������ķ�Ʊ���ɿ۳�Ͷ�롣

�ڴ������˳��۵�ί����Ʒ������Ϊ���ۣ�˫��������ֱ�Ӻ���������Ʊ��

�۽�����ת�Ƶ���֧��������´�������Ϊ���ۣ����Ҹ�����������Ʊ֧��˰�

����������˾Ͷ�ʹ�Ʊ��Ʒ����Ҫ����Ϊ���ۡ���������Ϊ���ȳ��ۣ�Ȼ��������ҵ���ס�

5��������Ʒ����㣬֤ȯ������Ʒ�ڻ�������������Ʒ����Ȩ��ҵ��������������Ʒת�ư���ת�Ƹ����ʲ�������Ʒ�������ʽ����кͲƸ�������Ʒ�Լ����ֽ���������Ʒ��

�ٽ�����ʵ��ת�Ƶ��ⲿ/�ⲿ/�ⲿ/�ⲿ��ת�ƿ�����˾�ں�оƬ�ṹ���г��ĺ����Ʊ��ת�����Ǻ���ʵ�塣���������������ֱ���ж�ΪӦ��˰���ף������·��ɵĹ涨�����й���һ��Ӧ��˰���ף����Ҳ��������й���ֵ˰��

�ڹ���ת�Ƶ����⣬����ʵ�彫�������й�˾�Ĺ�Ʊת�Ƶ����ⵥλ����ˡ����������ǹ��ڵ�λ������羳�������������涨�ķ�Χ��������7���涨����˰�ʲ����ã��������ǿ�����Ҫ���й�������ֵ˰��

��ֻҪ�����ڸù�������������Ҫ��˰������ת�Ƶ���һ����ͬ�Ģڢڢڢڢ�

6����ȡ���ijֲ�ͬ�����������ѱ�ȡ��

�����ܻ�Թ�˾���ƻ�������Ӱ�죬����Ҳ�谭�˹�˾����ͨ�������˰��Ŀ�ġ�

7��������Ϊ�����ۼ۸ܼ���19���涨�������Ǹ����г��۸�ȷ���ġ�

��6��������������κ����������Ӧ��˰���ף�Ҳû��������ֵ˰��

��1����Ա������ṩ���ʺ�нˮ��

��2����ȡ�����ͻ��������Լ������ʽ�

��3��ͨ�����ݷ������û�����������⳥��

��iv����ô����Ϣ���롣

���ͣ�

1������ͨ������أ���ֵ˰��ɾ���˱��������ڷ�˰�������л�õı��ղ���

���ղ�������Ҫ��ֵ˰���Ƿ�����Ҫ��ȥ���շѵIJ��죿�ڴ������ϸ�ڣ�

2�������ʲ������ڼ���Ʒ�����ز������������ʲ��������ʲ�������Ȩת�ơ����������档Ŀǰ����ֵ˰�����߹涨���Ǽ�ֵ˰�������ڡ���ֵ˰�����еķǼ�ֵ˰�շ�Χ��

��7����ֵ˰�����˰��Ӧ˰�������۲�������ֵ˰����ֵ˰�Ľ��Ӧ���չ���Ժ�Ĺ涨�ڽ���֤���ϵ����г���

���ͣ�

����ͨ���йص��������֤���е���ֵ˰���ֱ��г���

�ٱ�������ͨ�����йء�������ÿ�ʹ�������ر������Ѿ������˶���˰��Ů��ͬ������ױƷ����ؿ��������Ƕ������Ĺ��ס�

�ڱ��Ļ������˷��н���ƾ֤����һ���Ƿ�Ʊ���Ĺ�������

��ƪ��������������ȫһ�¡�

��8������Ӧ˰����ʱ����˰��Ӧ����һ��˰�ռ��㷽������ͽ�����ֵ˰����ͨ���Ӳ���˰�п۳�Ͷ��˰������Ӧ˰�����Ǹ÷������й涨��

С����˰�˿��Ը������ۺ��տ��ʼ�����ֵ˰���Լ���Ӧ˰��������ֵ˰��

�ں���ʯ�ͺ���Ȼ���ɿ��У�Ӧ���ݹ���Ժ����ط���ʵʩ���⽻��������ֵ˰˰���㷽����

���ͣ�

���ɷ��ز���Ŀ����Ӧ�������Ŀ������ͳа���Ŀ����Ʒ�����������������۵ȵ�һ����˰�˲���Ӧ��˰�𣿵ȴ�ϸ�ڳ���

��2��˰��

��10����ֵ˰�ʣ�

��1����˰�˳�����Ʒ������81. ˰�����չ�������ά�Ͱ�װ�������εĿ��ƶ��Ʋ��������Լ�������Ʒ�����DZ��ĵĵ�2��4��5��Ĺ涨��˰��Ϊ13���� 13��

��ii����˰�˳������䣬�������������ţ����������ز��������۷��ز���ת������ʹ��Ȩ�Լ����ۻ����������Ʒ�������ĵ�4�͵�5��Ĺ涨�⣬˰��Ϊ9����9����9�������˱��ĵ�4��5��Ĺ涨��

1��ũ��Ʒ����ʳ�õ�ֲ���ͺ�ʳ���Σ�

2������ˮ����ů���յ�����ˮ��ú����ʯ��Һ��������Ȼ���������ѣ�������סլú̿��Ʒ��

3���鼮����ֽ����־��������Ʒ�͵��ӳ����

4�����ϣ����ϣ�ũҩ��ũҵ��е��ũҵ��Ӱ��

��iii����˰�˵ķ������ۺ������ʲ������۶�ӦΪ6�������DZ��ĵĵ�1��2��5��Ĺ涨�� 6��

��iv����˰�˳�����Ʒ��˰��Ϊ�㣻������������й涨�� 0��

��5�����ڵ�λ�����������涨�ķ�Χ�ڳ��۷���������ʲ���˰��Ϊ�㡣 0��

���ͣ�

1����Ʒ���ۣ�13��

2��������ά��ά����13��[�䱾�ʲ��Ǵ�����Ͷ���������Ͷ���������һЩ���Ϻ����]

3����ʵ�Ŀ��ƶ��Ʋ�������13��

4��������Ʒ��13��

5���������9��

6����������9��

7�����ز�������9��

8�����ز������ۣ�9��

9.����ʹ��Ȩת�ƣ�9��

10�����ۻ���ڡ���ũ��Ʒ����ʳ��ֲ���ͣ���ʳ���Σ�����ˮ����Ȼ����ú̿��ú̿���鼮����ֽ����־��������Ʒ�����ӳ�������ӳ�������ϣ����ʣ�ũҩ��ũҵ��е��ũҵ��Ӱ��

11�����ۺͷ���6��

12.�����ʲ������ۣ�6����ר������ȨҲ��9����

13.������Ʒ��0��[��˰����˰��ʵʩ]

14.�羳���۷�Χ�ڵķ���0��[ʵʩ��˰����˰]

15���羳���۷�Χ�������ʲ���0��[ʵʩ��˰����˰]

16����˰�ռ����ʣ�3����5����

��11������˰�ռ��㷽��Ӧʹ�ý���ֵ˰�յ��տ�˰����Ϊ������

���ͣ�

1�����ز���һ����˰�˵�С��ģ��������2016��4��30��֮ǰ�չ��ķ��ز���5����

2�������ҿ�����һ����˰�˿����ķ��ز���С��ģ���۳������Է�չ��Ŀ�����ķ��ز���5����

3�����ز���С��ģ����һ����˰�ˣ�������2016��4��30��֮ǰ������5���ķ��ز���

��2016��4��30��֮ǰ����ͨ��˰��ǩ��ķ��ز���������ͬ�Ƿ����2016��4��30��֮ǰ��õķ��ز���5����

��2016��4��30��֮ǰ��õ�����ʹ��Ȩ��5����

��һ����˰����ȡ�ĵ�һ�͵ڶ������ٹ�·�������ʹ��ŵ��շѷѵ�5������Щ���ٹ�·�Ѿ���ʼ�ڷ���Ա֮ǰ���졣

��С�ͷ����һ����˰���ṩ�Ͷ����ȺͰ�ȫѡ���Լ���˰�գ�һ����˰��ѡ���˰��������5��

����ֵ˰�����ĵ�10���͵�11��ά�ֵ�ǰ������˰��Ϊ13����9����6������˰�ʲ��䡣ͬʱ��������ǣ���˰�ռ��㷽��������3������ֵ˰֧�����ռ��ʡ�û��5��

��12�������˰�˴����漰��ͬ˰�ʺ��տ��ʵ�����Ӧ˰���ף�����Ӧ�ֱ�������ͬ˰�ʺ��տ��ʵ����ۣ����δ�������㣬�����õ�˰��Ӧ���ߡ�

���ͣ�

��ְ�����ġ�����ֵ˰�������������б仯��

��13�������˰�˴����漰��������˰�ʺ��տ����ʵ�Ӧ˰���ף���Ӧ����Ӧ˰������Ҫҵ������˰�ʺ��տ��ʡ�

���ͣ�

1�����µ���ֵ˰����û�е��߳���������12�͵�13���С�����ỹ�������涨����

2����ʵ֤������ϵ������ǡ����������м�������ġ���ͨ������ԭʼ������ֵ˰�����涨�Ĺ�˾�����۶�IJ�ͬҵ��ı������жϡ����磬��ƷΪ600����Ϊ400��Ȼ��Ӧ������ƷӪҵ˰�������ǡ�Ŀǰ�ġ���ֵ˰�����涨��˰�ʺ��������Ǹ���Ӧ˰������Ҫҵ�����õġ����������ǣ����µ���ֵ˰�������ɵ�������������ҵ�������������жϵģ�����Χ�����������Ǹ��㷺�ģ����Ҳ������ڷ������Ʒ�Ļ�ϡ�

Ҳ����˵����Σ����Ѹ���Ϊ��Ӧ��˰������Ҫҵ�������˰�ʺ��տ��ʡ�������˰�ռ�����������ȷ�������ҵ����ں���ǩ���ͬ��Ϊ��Ҫ��

3������ζ�š��ɹ涨���������˰���ļ���36��[��˰�˳��ۿ��ƶ��Ķ��»᷿�ݺֽṹ���ͬʱ�ṩʩ���Ͱ�װ����]��2017���11�Ź���[������Ʒ���ֱ��ṩ��������ҵ�Ͷ���������ۺ���ҵ�Ͷ����]�����42�ţ�������2018������ʹ��������˰��[��������ʹ����������������豸��������Ļ����˺��豸�� [��Ŀ�ļ��㣩]]������ۺ���Ӫҵ��Ĺ涨�����ϲ������·�����ִ�����ֻ�ǡ�����ʵʩ������˵����������ܻ������Ч���·�����δ��ϸ�������ɷ������·���û�г�ͻ��������ܿ��ܻ����ʹ�þɵĸ���ϸ�����ݡ�

4����ͬ��ǩ����뵥��˵�������ұ���ֿ���ƣ����磬��װ100��յ���װ��������˰�գ����յ������۶������800,000Ԫ�����ָʾ����װ���Ϊ200,000Ԫ���ö�������Ҫҵ������Ʒ��������Щ������˰��Ϊ13����

5���ڴ������ض�ϸ����

ժҪ�����ھɷ����������Ӫ�ͻ�����ۣ��·��ɵ�12���͵�13�����������˰�վֺ�æ�����϶��ᷢ�������ϸ�ڡ���������жϽ���ҵ������ж������Ʒ����

������Ӧ˰

��14���������һ��˰�ռ��㷽�����㲢֧����ֵ˰����Ӧ��˰���ӦΪ��ǰ����˰��۳���ǰ����˰�����

������ݼ�˰�ռ��㷽�������֧����ֵ˰����Ӧ˰�������տ��ʡ�

Ӧ���ݱ����涨��Ӧ��˰�۸�������õ�˰�ʣ����������Ʒ��֧����ֵ˰��Ӧ˰�۸�Ӧ���ɣ�������˰������˰���ӵ����ڹ�˰�ļ۸��У���������ɹ���Ժ�ṩ����Ӧ���ش���涨��

��15��������ⵥλ�����ڸù��ڽ���Ӧ˰���ף�������ӦΪԤ�۴��������ǽ����ڴ�����ί�и��ݹ���Ժ�Ĺ涨�����ͽ�˰��

���Ԥ�۴����˴������˰��ձ����ɵĹ涨����˰����Ӧ�������۶����˰��������Ԥ��˰��

���ͣ�

���µ���ֵ˰�������涨����Ԥ�۴��������ϳ���������ڴ�����Ԥ�۴�����

��16��������Ŀ��˰����ָͨ�������۶���Ա����ɹ涨��˰�ʶ����������ֵ˰�

����˰����ָ��˰��֧����֧������ֵ˰������Ʒ�����������ʲ��ͷ��ز���

��˰��Ӧ���ݷ��ɣ�������������Ժ�涨��˰�ռ���֤��Ӳ���˰�п۳�����˰��

��17�����۶���ָ��˰�˻�õ���ؼ۸�����Ӧ��˰���ף�������������Һͷǻ�����ʽ���ø������Ӧ�ļ۸���������һ��˰�ռ��㷽������IJ���˰�Լ����ݼ�˰�ռ��㷽�������Ӧ˰��

���ͣ�

����Ҳ=Ӧ˰�������ؼ۸�=�ɷ����е����м۸�Ͷ���۸�

��18����������Ԫ�м���ġ������˰���Գ�RMB����Ļ��ҽ�����ۣ���Ӧ����ת��ΪRMB��

��19������÷��ɵ�5�����涨����˰���ױ���ΪӦ��˰�����۶�Ϊ�ǻ�����ʽ������˰��Ӧ�����г��۸�ȷ�����۶

���ͣ�

����Ϊ���۶��ۺܼ�����

��20��������������ŵͻ�ܸߣ�����û�кϷ������ɣ���˰����ؿ����ա��л�����˰�պ����������Ĺ涨������������������������档

���ͣ�

���µ���ֵ˰������������Խϸߵģ��߷�Ʊ���У�����ط��������ط����������ߣ�����˰���˿���˿����û�о���ĵ���������ԭʼ�涨�й涨�����ֵ��������ѱ�ȡ����

��21�������ǰ��Ͷ��˰����ڵ�ǰ�IJ���˰�����˰�˿���ѡ����һ�ν�����һ��ʱ�ڣ������۳�����ݹ���Ժ���������˿

���ͣ�

�·�����������ҵ��˰�ռ����϶���ѡ���Ȩ���������˿

��22����˰�˵���������˰��ô������˰���п۳���

��1�����ݼ�˰�ռ��㷽����Ӧ��˰�������˰�

��2����������ֵ˰��Ŀ���Ӧ������˰�

��iii����Ӧ���쳣��ʧ��Ŀ������˰��

��iv���빺������ڼ��帣����������ѵ���Ʒ�����������ʲ��ͷ��ز����Ӧ��Ͷ��˰��

��5���Բ�������ÿ�շ�������ַ�������Ӧ��Ͷ��˰��ֱ���������ѣ�

��vi������Ժ�涨������Ͷ��˰�

���ͣ�

1����ֵ˰���ϳ��˲��ɿ۳��Ĵ������IJ��ɿ۳���Ĵ�����ú�ֱ��֧����������2026��1��1������ҵ������������Ϣ���ǿɿ۳���Ͷ��˰��

���⣬ͬһʱ������ͬ���͵Ĵ�������û�����ƣ�Ҳ��ǿ���������ʵ����ޡ�������������ҵ����ڻ���֮��Ĵ���Ѿ������������ֵ˰��Ʊ��˽�˴�����Ϣ��������֧������Ӧ������ϢҲ�������������۳���Χ�С�

2���ڡ������������ÿ�շ�������ַ�����ճ������Լ�ֱ���������ѵ�����֮ǰ���������ơ��������˷���Ĺ�����ֱ���������ѣ������������ɹ�˾��Ʒ������һ���֣����磬�����г���??Ԥ��bunͷ�ȣ�����Ӧ�ӷ����Ͻ���Ӧ�����۳���

���磺���磬������������ڲ������������ι�˾�������֣����������Լ��ھƵ깺��������ͻ�ʹ�á�Ҳ����˵������ζ������������Ӫ���Ӧ��˰�����йصIJ��������ճ���������ַ����л��Ὣ�����������۳���Χ�С�

���磺��ҵ�������Ѿƣ�Ա�������Ѿ��������ͣ����ֿ��˵������Լ�ֱ����˿������Ѿƣ�

���������������Ѿƺ����ϵ����ⷢƱ���ÿ۳�Ͷ�루�����ֱ���������ѵIJ��������Ͷ��˰���ÿ۳�����˰����

������������ѾƲ�����ֱ�ӻ�ȡ���ͻ������ڵ�5���͵�22���д�������������ת�ơ������������Ѿƣ�������ֱ���������ѡ���ˣ����Կ۳���ù������ѾƲ�������ⷢƱ�����ⷢƱ��Ͷ��˰��

��4��˰���Żݴ���

��23�����С��ģ����˰�˽���Ӧ˰���ף�����������δ�ﵽ�ż�����Ӧ�����ֵ˰������ﵽ��ֵ����Ӧ���ձ����ɵĹ涨������ȫ�����֧����ֵ˰��

ǰ���й涨����ֵ��Ӧ�ɹ���Ժ�涨�����ύ��ȫ������������ij���ίԱ���������롣

���ͣ�

�·��ɣ���ֵ˰��ֵ��Ŀ���Ѹ���ΪС����˰�ˣ����Ҳ�����������Ӫ�̵ĸ��ˡ�

��24��������Ŀ������ֵ˰��

��1����ũҵ�����̣�ũҵ��е��ũҵ����ˮ��ȣ�������Σ�ֲ�ﱣ����ũҵ�Ͷ������������Լ���صļ�����ѵҵ��ֳ�ͼ���Ԥ���Լ����ݣ������ˮ��Ʒ����Ŀ����Լ���صļ�����ѵҵ��Ԥ���Լ����Ƽ����Ŀ��ƣ�

��ii��ҽ�ƻ����ṩ��ҽ�Ʒ���

��iii�����飬����ʹ�õ���Ȼ�˳��۵���Ʒ��

��4��ֱ�����ڿ�ѧ�о�����ѧʵ��ͽ�ѧ�Ľ��ڹ��ߺ��豸��

��v���������������֯�ṩ���Ԯ���Ľ��ڲ��Ϻ��豸��

��vi�������ɲм��˺Ͳ�����ʿ�ֱ��ṩ�IJм��˺ͷ������ֱ֯�ӽ��ڵIJм��˵�Ŀ�ģ�

��7�����ж�������������Ժ�Ͳм��˷�������ṩ�Ļ�����������������������

��8��ѧУ�ṩ��ѧ�����������Լ�ѧ��Ϊ��ְ�����ṩ�ķ���

��9���ɼ���ݣ�����ݣ��Ļ����ģ��Ļ����ﱣ�����Ź��������������ݣ�չ�������鷨�ͻ滭ѧԺ�Լ�ͼ����Լ��ڽ̳������е��Ļ����ڽ̻����Ʊ��

��һ���й涨����˰��Ŀ�ľ����Ӧ�ɹ���Ժ�涨��

���ͣ�

��ֵ˰���⣺

1��vat��������������ũ��Ʒ������

2��ҽԺ�ṩ��ҽ�Ʒ���������ֵ˰

3����Ȼ�˲�������ʹ�õ���Ʒ�Ļ���

4�����ڿ�ѧ�о��Ľ����豸����������ֵ˰

5���������� +���������� +�����������껤���Ͳм������ṩ���������������ֵ˰

6.��ֵ˰����ѧҵ��������

7.��ֵ˰�����Ļ�������������Ʊ����

��25�����ݹ��Ҿ��ú���ᷢչ���������������ƶ��������ֵ˰���Ż����ߣ���֧��С�ͺ�����ҵ�ķ�չ��֧�ֹؼ���ҵ���������£���ҵ�Ҿ���;�ҵ������������������ҵ���������ύ������������ij���ίԱ�����뵵����

����ԺӦ��������������������ֵ˰���ߡ�

���ͣ�

��ƽ���йص����

1����ֵ˰��ɾ���ˡ�����ҩ�Ͳ;ߡ���

2���ڼƻ����������£��ɷ������ڴ����������������۵ı���ҩ�Ͳ;ߵĸ������棻

3��������ǹ���ÿ���������ӣ���Ҫ���ű��С���������߹����������ǽ����ò��е���ֵ˰��������ֵ˰���������̵����������ۡ�

��26�������˰��Ҳ������ֵ˰�Ż���Ŀ����Ӧ����������ֵ˰�Ż���Ŀ�����ۣ�δ�����������Ŀ��������˰���Żݴ�����

��27����˰�˿��������ֵ˰�Żݴ�����������Ƿ����Żݴ���������С��ģ����˰���⣬���Dz�����36����������˰���Żݴ�����

���ͣ�

1��һ����˰�˿���ѡ�����������˰�ռ�����ʩ����36�����ڲ����������ۿۣ�

2��С����˰�˿�������ѡ������������ۿۣ��������ܵ�36���µ����ơ����磬С����˰��ѡ��һЩ��ͬ������ijЩ˰�����1���ۿۣ�����һЩ��ͬ������3�����ۿۡ�

��5���ռ�����

��28��������ֵ˰�����ʱ��Ӧ�������¹涨ȷ����

(1) The and the tax on the day when the sales is or the sales is ; if the is first, the day when the is .

(2) The to be , and the tax on the day when the to be is .

(III) The tax on the day the goods are and .

The time when the VAT is the day when the 's VAT tax .

29 The of VAT shall be in with the :

(1) with fixed and sites shall and pay taxes to the tax in of their or the place of . If the head and are not in the same (city), they shall and pay taxes to the tax in their ; with the of the and tax at or above the level, the head may the taxes to the tax in their .

(2) who do not have a fixed and place shall and pay taxes to the tax in the place where their occur; if they fail to and pay taxes, the tax in the place where their is or the place where they live shall taxes.

(3) shall taxes to the place where the real is , the are , and the are .

(IV) of goods shall and pay taxes in with the by .

(5) The agent shall and pay the tax to the tax of the place where the is or the place where the is ; if the is or the place where the is , the tax shall be and pay the tax to the tax of the place where the .

���ͣ�

1. If you have a fixed place: pay value-added tax to the tax where the is or where the main is : such as e-

2. If there is no fixed place: pay value-added tax to the tax where the : such as the Jian'an

3. : Pay VAT at the of real or or in the tax : on his

4. goods: Pay taxes to the by

5. agent: VAT paid to the tax where the is or where the is (VAT paid to the tax where the is or where the is )

30 The tax of value-added tax are ten days, days, one month or one . The tax for a shall be by the tax based on the of paid by the . who do not can pay taxes on time.

If a uses one month or as a , he shall and pay tax days from the date of ; if a is ten or days as a , he shall and pay tax days from the first day of the next month.

The tax and the tax and for the agent to the tax shall be in with the of the two .

shall and pay taxes in with the time limit by .

31 If a uses ten or days as a , he shall the tax five days from the date of of the .

If laws and have other on ' of taxes, such shall .

32 Value-added tax shall be by the tax , and the value-added tax on goods shall be by the .

shall on the levy of value-added tax and of goods to tax .

The for the value-added tax on items or by shall be by the State and to the of the 's for .

33 If a goods or cross- sales of or and to zero tax rates, he shall a () to the tax . The for tax () shall be by the State .

34 shall issue and use value-added tax in with the law. VAT paper and . have the same legal as paper .

The state the use of .

35 Tax shall a value-added tax- and work with such as and , , , and , the 's Bank of China, and and .

shall and tax in out value-added tax and their in with laws and .

���ͣ�

Tax- is into the law: it that , , , the 's Bank of China, , and have a " and work " for value-added tax- , and tell in the form of that and will only more and more .

36 The and of value-added tax shall be in with this Law and the of the "Tax and Law of the 's of China".

37 If , , tax and their staff the of this Law, legal shall be in with the of the "Tax and Law of the 's of China" and laws and .

��6�¸���

38 This Law shall come into force on 1, 2026. The " on Value-added Tax of the 's of China" are also .

���ͣ�

China's VAT :

the for Value-added Tax from in 1979

In 1994, all goods the "VAT "

From 2013 to 2016, the the "VAT " and the and No. 36

The "VAT Law" was on 1, 2026

This was only by the 's . In the , the State of , as well as the State of and , will also issue many other to some .

��ݸ��ʦ?�����������������������Ա������Ե���ת�������������߰��շ���������Ľ��ޡ�